发布时间:2025-03-24 阅读量:

日本内阁通过的《令和6年度税制更正大纲》正式生效,其中最引人注目的变化是取消JCT(消费税)的简易申报模式及过渡期政策“二割特例”。

这一调整直指在日本市场活跃的中国跨境电商卖家,意味着原有的税务优惠窗口彻底关闭,合规压力与成本陡然上升。

面对这一变局,

中国卖家如何理解新政核心?

又将如何调整策略以应对挑战?

JCT的基本框架与现行规则

日本消费税(JCT)是一种针对商品和服务流通环节征收的间接税,其税率分为标准税率10%和适用于食品、报纸等生活必需品的轻减税率8%。

对于跨境电商卖家而言,JCT的核心逻辑在于:

1.纳税义务:在日本境内销售商品或服务的企业(包括海外企业)若基准期销售额超过1,000万日元,或注册资本达1,000万日元,必须注册JCT并申报纳税。

2.进销项抵扣机制:企业需向消费者收取销项税,同时可凭采购环节的合规发票抵扣进项税,最终缴纳差额部分。

3.合规发票开具:根据日本国税厅的相关要求,若平台卖家无法提供日本JCT注册号,那么将无法开具日本消费税合规发票。

简易申报与二割特例的历史角色

在2024年新政前,日本为减轻小规模企业负担,提供了两种税务便利:

简易申报

允许年销售额5,000万日元以下的企业按固定比例(如零售业为销项税的80%)计算应纳税额,无需逐笔核算进项税。

二割特例

作为过渡期政策(2023年10月-2026年9月),允许因合规发票制度转型的免税企业按销项税的20%固定缴税,且无需提交进项票据。

这两项政策曾是中国中小卖家的“缓冲带”,但新政的出台标志着日本税务监管的全面收紧。

政策调整的双重冲击

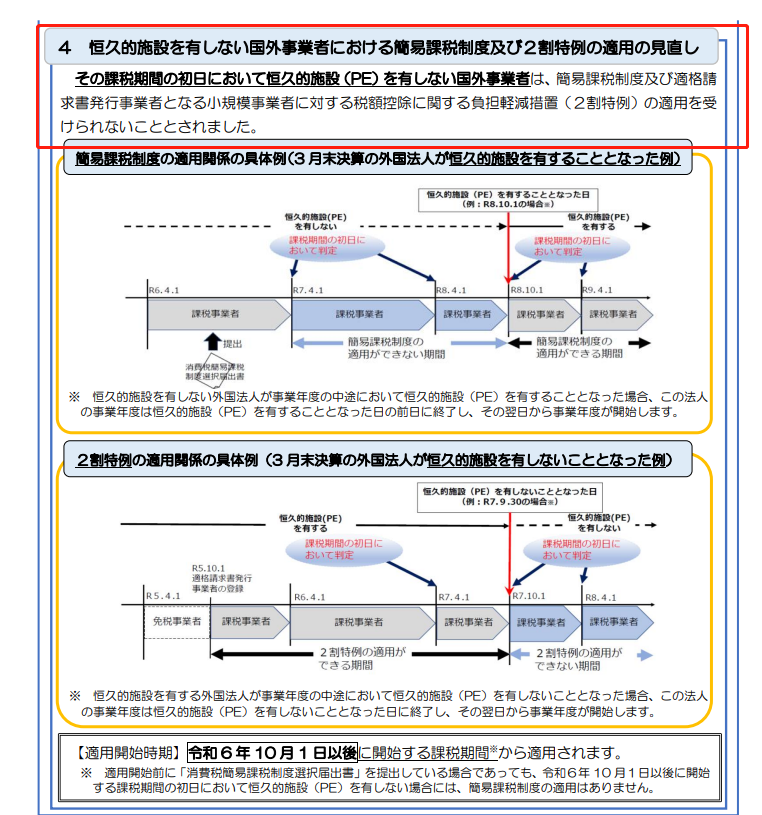

简易申报模式终结:2024年10月起,所有企业(包括海外卖家)必须采用标准申报,即按实际销项税与进项税差额缴税。

“二割特例”提前退场:原定2026年到期的过渡政策被取消,海外企业(如中国卖家)自2024年10月起不再适用任何简化税制。

变化一览

改革前

◆ 在日本当地没有机构的国外事业者比如中国卖家,满足基准期销售额小于5000万日元,并且在纳税期开始之前提交简易申报申请书,可以适用简易申报;

◆ 对于免税事业者,注册日本JCT后成为课税事业者的海外卖家,在过渡期2023年10月1日-2029年9月30日之间,可以使用二割定律(即享受简易申报的税制)。

改革后

令和6年10月起(2024年10月起),在日本没有常设机构的海外事业者(比如中国卖家主体),不再适用简易申报和二割定律。

意味着中国卖家无法再享受简易税制,往后只能做标准申报。

日本税务局的深层意图

这一改革背后是日本对税收公平性与监管力度的强化:

1.打击税务漏洞:简易申报和过渡政策易被滥用,导致税收流失。标准申报要求完整的进销项记录,提高透明度。

2.引导企业合规:通过取消优惠倒逼企业完善财务体系,尤其是海外卖家常设机构缺失的问题。

3.匹配国际趋势:与欧盟、美国等地的电商税务改革同步,强化对跨境交易的监管。

直接成本上升

税务负担加重:标准申报要求全额核算进项税,若企业采购环节无法取得足够合规发票(如从中国供应商处进货),实际税负将会大幅度提升。

合规成本激增:需建立完整的财务记录系统,保存所有交易发票(包括日本境内采购),并应对年度申报与中期预缴流程。

运营风险加剧

进项抵扣难题:中国卖家多依赖国内供应链,若供应商未注册JCT,其开具的发票无法用于抵扣,导致税基扩大。

滞纳金与罚款风险:日本对税务申报的时效性要求严格,逾期或错误申报可能面临高额处罚。

市场竞争劣势

价格竞争力下降:税负增加可能迫使卖家提价,削弱对本土企业及仍享受过渡政策的其他国际卖家的优势。

合规门槛筛选市场:中小卖家可能因无法承担合规成本退出,市场集中度向头部企业倾斜。

清关流程合规化

ACP模式绑定JCT:海外卖家需通过海关事务代理人(ACP)清关,并以JCT税号作为进口商身份标识。

进口税抵扣与退税:注册JCT后,卖家可凭清关单据抵扣进口环节缴纳的消费税,并申请超额税款退还,显著降低资金压力。

企业订单市场准入

日本企业买家采购时,仅接受带有JCT号的合规发票。

未注册卖家将被排除在B端采购市场之外,错失高达30%的高净值客户群体。

平台政策倾斜

亚马逊日本站等主流平台已推出政策:

流量扶持:合规卖家可进入“企业购”专属页面,获得高曝光资源;

筛选标签:带有JCT标识的商品优先展示,提升点击率与转化率。

长期成本优化

尽管标准申报的财务处理复杂度高于简易申报,但其允许全额抵扣进项税(如FBA仓储费、物流费用等),实际税负可能低于简易申报的固定比例。

注册触发条件

根据日本JCT税法要求,海外卖家只要符合以下任一条件,即为JCT纳税实体,必须根据税务要求依法注册并申报缴纳相关税金:

1)基准期内的应缴税销售额大于1000万日元;

2)公司注册资本金在1000万日元以上。

注册五步法

步骤一:准备注册资料

卖家根据J&P集团业务经理要求准备好相关的JCT注册资料(企业营业执照、法人身份证明、平台店铺证明材料以及POA文件等)。

步骤二:注册申请递交

卖家在J&P集团跨境云系统上传注册资料后,税理事将卖家的资料递交到日本国税厅进行税号注册。

步骤三:获取法人番号

日本国税厅对跨境卖家的申请资料进行审核并下发法人番号(由13位数字所组成,例:1234567890123)。

步骤四:递交授权代理申请

J&P集团税理事向日本税务局提交授权代理申请。

步骤五:获取JCT注册号

日本税务局通过授权代理申请并下发JCT注册号。

申报周期管理

(1)若上一个纳税期间的消费税额(不包括地方消费税)低于48万日元,则依然采用1次确认纳税申报表,总共一年申报1次(年申报);

(2)若上一个纳税期间的消费税额(不包括地方消费税)高于48万日元低于400万日元,则采用1次中期申报表,1次确定纳税申报表,总共一年申报2次(半年申报);

(3)若上一个纳税期间的消费税额(不包括地方消费税)高于400万日元低于4800万日元,则采用3次中期申报表,1次确认纳税申报表,总共一年申报4次(季度申报);

(4)若上一个纳税期间的消费税额(不包括地方消费税)4800万日元以上,则采用11次中期申报表,1次确认纳税申报表,总共一年申报12次(月申报)。

作为首个落地中国的欧洲本土会计师事务所,创始人本身是会计师事务所的持牌人国际注册会计师,一直以来给足了跨境卖家信心及安全的底气,这两年J&P集团英国办在其带领下茁壮成长,多次被国际媒体平台评为最佳专业跨境会计师事务所。

而J&P集团不仅在欧洲增值税合规上有着出色表现,在日本税务合规上也是“遥遥领先”。近期,J&P集团日本JCT下证时效大约在2~3个月左右。

简单来说,想要继续混日本市场,必须做到三点:赶紧注册JCT税号、保存好每一张发票、找个专业的税务代理进行抵扣/退税。虽然成本涨了,但只要合规,反而能甩掉一批对手,长远看未必是坏事。

记住,现在省的钱,将来可能变成罚单;现在花的功夫,未来能换回市场份额。

日本JCT新政的残酷性在于,它用税收杠杆完成了市场洗牌:合规成本成为淘汰弱者的“无形之手”,而活下来的企业将吃尽市场份额。

立即联系您身边的J&P集团业务经理,或添加下方客服微信,获取最新日本JCT注册报价。

扫码咨询

扫码咨询  关注公众号

关注公众号