发布时间:2026-01-30 阅读量:

在跨境贸易的日常运营中,发票作为核心的交易凭证,其重要性不言而喻。

然而,对于许多依托香港公司拓展业务的中国企业而言,常常会遇到一个现实困惑:手中的这张“香港发票”,为何与熟悉的内地增值税发票如此不同?

这种差异背后,反映的是两地完全不同的税务制度和商业惯例。若理解不清、处理不当,轻则影响财务入账,重则可能引发税务风险。

今天,小编将为您彻底厘清香港发票与内地发票的具体差异,并详解香港公司规范开具发票的完整指南。

INVOICE

核心差异

两种制度,两套逻辑

香港与内地的发票制度,从根本上源自不同的税务体系设计,其差异绝非仅仅是格式不同那么简单。

1. 发票的性质与法律地位

官方监制 vs. 商业凭证

这是最根本的差异。

内地发票

内地的发票,特别是增值税专用发票和普通发票,是由国家税务总局统一监制、印制、发放和管理的法定票据,具有极强的官方属性和法律严肃性。

发票上印有全国统一的发票监制章,其开具、使用、抵扣和真伪查询均被纳入严密的税务监管体系。

香港发票

香港的发票则没有这样的“官方发票”制度。

香港的发票(Invoice)本质上是企业自行印制或签发的商业单据,主要用于记录交易信息、作为收付款凭据和内部记账依据。

它更像我们通常理解的“账单”或“收据”,其法律效力主要基于商业合约精神,而非政府的直接背书。

2. 发票的核心功能

税务抵扣 vs. 交易记录

功能差异直接源于税制不同。

内地发票

内地实行以增值税为核心的流转税制,因此发票(尤其是增值税专用发票)的核心功能之一是税务抵扣。

企业凭合规的进项发票可以抵扣销项税,直接降低税负,这使得发票成为税务链条中的关键一环。

香港发票

香港采用低税率的直接税制,主要征收利得税(企业所得税),且没有增值税这一税种。

因此,香港发票的核心功能是证明交易发生、记录交易金额,用于公司做账、审计以及向客户收款,它不具备任何抵扣税款的功能。

简单来说,

内地发票是“税控工具”,香港发票是“记账凭证”。

3. 格式与内容要求

严格统一 vs. 灵活自主

内地发票

内地发票的格式、内容、联次均由税务机关严格规定。

必须包含纳税人识别号、货物/劳务名称、金额、税率、税额等固定栏目,任何擅自更改都可能导致发票无效。

香港发票

香港发票的格式则非常自由。

政府没有强制性的统一模板,企业可以根据自身需求设计和印制。只要包含必要的商业信息,即为有效。

这种灵活性给了企业很大的自主权,但也对企业的合规意识提出了更高要求。

4. 监管与真伪验证

系统管控 vs. 商业信用

内地发票

内地建立了全国联网的发票查验平台,每张发票都有唯一的代码和号码,可随时在线验证真伪,监管严密。

香港发票

香港则没有政府层面的发票查验系统。

发票的真伪和有效性,更多依赖于交易双方的商业信誉、公司印章的有效性以及后续审计环节的核实。

监管重点不在于票据本身,而在于审计报告所反映的交易实质。

INVOICE

实操指南

香港公司如何规范开具发票

了解了根本差异后,香港公司应如何操作才能确保发票的合规、有效,并支撑起稳健的财务体系呢?请遵循以下指南:

香港发票模板-1

香港发票模板-2

Step01

设计一份专业且合规的发票模板

虽然格式自由,但一份规范的香港发票通常应包含以下核心要素,建议将这些要素融入您的发票设计中:

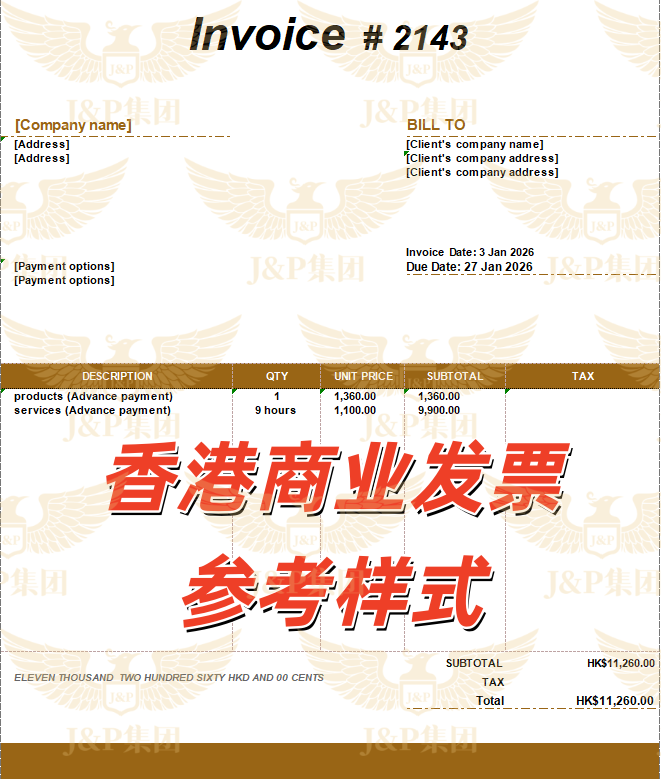

1.发票标题:明确标注“Invoice”(发票)或“Commercial Invoice”(商业发票)字样。

2.卖方信息:您的香港公司全称、注册地址、联系电话及商业登记证编号。

3.买方信息:客户公司全称及地址。

4.发票细节:唯一的发票编号、开具日期、交易货物或服务的详细描述、数量、单价、总金额(需明确币种,如HKD、USD等)。

5.付款信息:清晰的付款方式、银行账户信息(开户行、户名、账号)及付款期限。

6.签章:预留公司授权代表签字及加盖公司印章的位置。

Step02

确保发票内容真实、准确、完整

◆ 如实描述交易:商品或服务的描述应与实际交付内容完全一致,这是审计的关键依据。

◆ 金额准确:仔细核对数量、单价和总价。香港发票不体现税款,总价即为含税价(因为无增值税)。

◆ 信息及时更新:若公司地址、银行账号等信息变更,务必及时更新发票模板,避免混乱。

Step03

建立严谨的发票签发与管理流程

◆ 授权管理:明确指定有权代表公司签发发票的人员,并保管好公司印章。

◆ 顺序开票:建议按顺序使用发票编号,便于内部追踪和管理。

◆ 及时交付:在完成销售或服务后,及时向客户开具并交付发票。

◆ 妥善存档:必须保存好所有已开出和收到的发票副本,连同相关合同、提单、付款记录等,作为会计账目的原始凭证。根据香港《税务条例》,这些记录通常需保存至少7年。

INVOICE

常见误区与风险警示

请牢记以下原则:

◆ 香港公司不能向内地公司开具增值税发票。您提供给内地客户的只能是香港格式的商业发票(Invoice)。

◆ 内地公司入账处理:内地公司收到您的香港发票后,可凭此发票连同合同、付款凭证等资料作为成本费用入账。若涉及外币支付,可按支付日或月末的汇率中间价折算为人民币记账。但这笔支出不能像内地增值税专用发票那样进行进项税抵扣。

◆ 厘清税务责任:若香港公司向内地客户提供服务,且服务实际发生地在内地,则可能构成在内地的应税行为,需咨询J&P集团的专业税务师,判断是否需要在内地申报纳税,这与开具何种发票是两回事。

常见误区:

误区一:认为香港发票“不正规”

香港发票在法律和商业实践中是完全正规有效的凭证,其效力由成熟的普通法体系和审计制度保障,切勿因其格式简单而轻视。

误区二:用收据(Receipt)完全替代发票(Invoice)

收据通常仅证明款项已收,而发票详细列明了交易内容,是更完整的记账依据。建议对公业务均使用发票。

想了解更多关于香港公司注册以及财税处理事宜,欢迎添加下方客服微信进行咨询。

扫码咨询

扫码咨询  关注公众号

关注公众号